Page 160 - 捷運工程叢書 精進版 - 1 捷運路網規劃實務

P. 160

臺北市政府捷運工程局

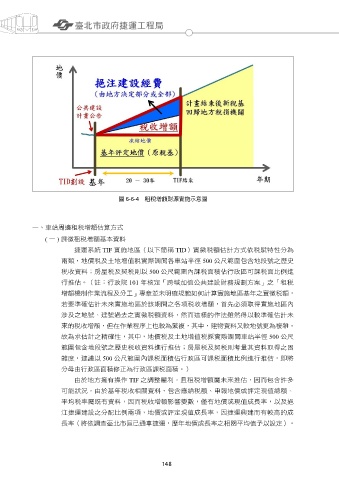

圖 6-6-4 租稅增額財源實施示意圖

一、車站周邊租稅增額估算方式

( 一 ) 課徵租稅增額基本資料

捷運系統 TIF 實施地區(以下簡稱 TID)實徵稅額估計方式依稅賦特性分為

兩類,地價稅及土地增值稅實際調閱各車站半徑 500 公尺範圍包含地段號之歷史

稅收資料;房屋稅及契稅則以 500 公尺範圍內課稅面積佔行政區可課稅面比例進

行推估。(註:行政院 101 年核定「跨域加值公共建設財務規劃方案」之「租稅

增額機制作業流程及分工」專章並未明確規範如何計算實施地區基年之實徵稅額,

若要準確估計未來實施地區於該期間之各項稅收增額,首先必須取得實施地區內

涉及之地號、建號過去之實徵稅額資料,然而這樣的作法雖然得以較準確估計未

來的稅收增額,但在作業程序上也較為繁複,其中,建物資料又較地號更為複雜。

故為求估計之精確性,其中,地價稅及土地增值稅採實際調閱車站半徑 500 公尺

範圍包含地段號之歷史稅收資料進行推估;房屋稅及契稅則考量其資料取得之困

難度,建議以 500 公尺範圍內課稅面積佔行政區可課稅面積比例進行推估,即將

分母由行政區面積修正為行政區課稅面積。)

由於地方擁有操作 TIF 之調整權利,且租稅增額屬未來推估,因而包含許多

可能狀況,由於基年稅收相關資料,包含應納稅額、申報地價或評定現值總額、

平均稅率屬既有資料,因而稅收增額影響變數,僅有地價或現值成長率,以及挹

注捷運建設之分配比例兩項,地價或評定現值成長率,因捷運興建而有較高的成

長率(將依調查臺北市區已通車捷運,歷年地價成長率之相關平均值予以設定)。

148 149