Page 159 - 捷運工程叢書 精進版 - 1 捷運路網規劃實務

P. 159

第六章 捷運路線評估

二、車站周邊土地開發效益

依據前述車站周邊土地開發基地選取原則內容及容積計算公式,實施範圍之加級

(V1)部分容積 50% 須回饋市府,其中半數(25%)應回歸挹注捷運建設,估算效益建

議採「折算回饋金」方式辦理。計算方式如下:

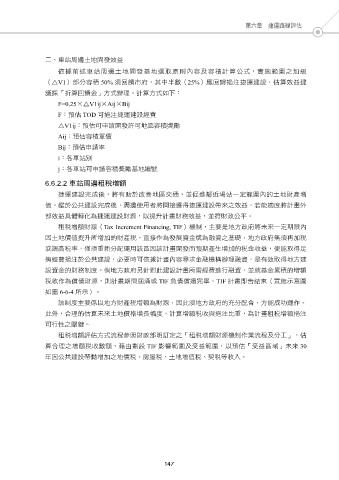

F=0.25×V1ij×Aij×Bij

F:預估 TOD 可挹注捷運建設經費

V1ij:預估可申請開發許可地區容積獎勵

Aij:預估容積單價

Bij:預估申請率

i:各車站別

j:各車站可申請容積獎勵基地編號

6.6.2.2 車站周邊租稅增額

捷運建設完成後,將有助於改善地區交通,並促進鄰近場站一定範圍內的土地財產增

值。鑑於公共建設完成後,周邊使用者將間接獲得捷運建設帶來之效益,若能適度將計畫外

部效益具體轉化為捷運建設財源,以提升計畫財務效益,並符財政公平。

租稅增額財源(Tax Increment Financing, TIF)機制,主要是地方政府將未來一定期限內

因土地價值提升所增加的財產稅,直接作為發展資金或為融資之基礎,地方政府無須再加稅

或調高稅率,僅須重新分配運用該區因該計畫開發而預期產生增加的稅金收益,便能取得足

夠經費挹注於公共建設,必要時可依據計畫內容尋求金融機構辦理融資,是有效取得地方建

設資金的財務制度。倘地方政府另針對此建設計畫所需經費進行融資,並就基金累積的增額

稅收作為償債財源,則計畫期間屆滿或 TIF 負債償還完畢,TIF 計畫即告結束(實施示意圖

如圖 6-6-4 所示)。

該制度主要係以地方財產稅增額為財源,因此須地方政府的充分配合,方能成功運作。

此外,合理的估算未來土地價格增長幅度、計算增額稅收與挹注比重,為計畫租稅增額挹注

可行性之關鍵。

租稅增額評估方式流程參照財政部明訂定之「租稅增額財源機制作業流程及分工」,估

算合理之增額稅收數額,藉由劃設 TIF 影響範圍及受益範圍,以預估「受益區域」未來 30

年因公共建設帶動增加之地價稅、房屋稅、土地增值稅、契稅等收入。

147