Page 184 - 捷運技術 第58期

P. 184

174

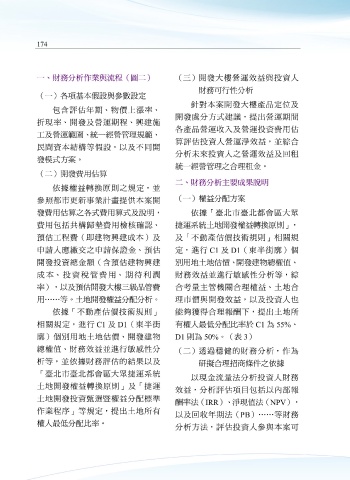

一、財務分析作業與流程(圖二) (三) 開發大樓營運效益與投資人

財務可行性分析

(一)各項基本假設與參數設定

針對本案開發大樓產品定位及

包含評估年期、物價上漲率、

開發處分方式建議,提出營運期間

折現率、開發及營運期程、興建施

各產品營運收入及營運投資費用估

工及營運範圍、統一經營管理規範、

算評估投資人營運淨效益,並綜合

民間資本結構等假設,以及不同開

分析未來投資人之營運效益及回租

發模式方案。

統一經營管理之合理租金。

(二)開發費用估算

二、財務分析主要成果說明

依據權益轉換原則之規定,並

參照都市更新事業計畫提供本案開 (一)權益分配方案

發費用估算之各式費用算式及說明, 依據「臺北市臺北都會區大眾

費用包括共構歸墊費用檢核確認、 捷運系統土地開發權益轉換原則」,

預估工程費(即建物興建成本)及 及「不動產估價技術規則」相關規

申請人應繳交之申請保證金、預估 定,進行 C1 及 D1(東半街廓)個

開發投資總金額(含預估建物興建 別用地土地估價、開發建物總權值、

成 本、 投 資 稅 管 費 用、 期 待 利 潤 財務效益並進行敏感性分析等,綜

率),以及預估開發大樓三級品管費 合考量主管機關合理權益、土地合

用⋯⋯等。土地開發權益分配分析。 理市價與開發效益,以及投資人也

依據「不動產估價技術規則」 能夠獲得合理報酬下,提出土地所

相關規定,進行 C1 及 D1(東半街 有權人最低分配比率於 C1 為 55%、

廓)個別用地土地估價、開發建物 D1 則為 50%。(表 3)

總權值、財務效益並進行敏感性分 (二) 透過穩健的財務分析,作為

析等,並依據財務評估的結果以及 研擬合理招商條件之依據

「臺北市臺北都會區大眾捷運系統 以現金流量法分析投資人財務

土地開發權益轉換原則」及「捷運 效益,分析評估項目包括以內部報

土地開發投資甄選暨權益分配標準 酬率法(IRR)、淨現值法(NPV),

作業程序」等規定,提出土地所有 以及回收年期法(PB)⋯⋯等財務

權人最低分配比率。 分析方法,評估投資人參與本案可