Page 181 - 捷運技術 第58期

P. 181

171

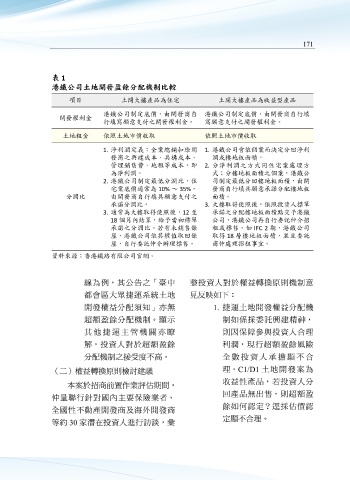

表 1

港鐵公司土地開發盈餘分配機制比較

項目 土開大樓產品為住宅 土開大樓產品為收益型產品

港鐵公司制定底價,由開發商自 港鐵公司制定底價,由開發商自行填

開發權利金

行填寫願意支付之開發權利金。 寫願意支付之開發權利金。

土地租金 依照土地市價收取 依照土地市價收取

1. 淨利潤定義:全案總銷扣除開 1. 港鐵公司會依個案而決定分回淨利

發商之興建成本、共構成本、 潤或樓地板面積。

管理銷售費、地租等成本,即 2. 分淨利潤之方式同住宅案處理方

為淨利潤。 式;分樓地板面積之個案,港鐵公

2. 港鐵公司制定最低分潤比,住 司制定最低分回樓地板面積,由開

宅案底價通常為 10% ∼ 35%, 發商自行填具願意承諾分配樓地板

分潤比 由開發商自行填具願意支付之 面積。

承諾分潤比。 3. 大樓取得使照後,依照投資人標單

3. 通常為大樓取得使照後,12 至 承諾之分配樓地板面積點交予港鐵

18 個月內結算,給予當初標單 公司,港鐵公司再自行委託仲介招

承諾之分潤比。若有未銷售餘 租或標售。如 IFC 2 期,港鐵公司

屋,港鐵公司依其權值取回餘 取得 18 層樓地板面積,並且委託

屋,自行委託仲介辦理標售。 商仲處理招租事宜。

資料來源:香港鐵路有限公司官網。

線為例,其公告之「臺中 整投資人對於權益轉換原則機制意

都會區大眾捷運系統土地 見反映如下:

開發權益分配須知」亦無 1. 捷運土地開發權益分配機

超額盈餘分配機制。顯示 制如係採委託興建精神,

其 他 捷 運 主 管 機 關 亦 瞭 則因保障參與投資人合理

解,投資人對於超額盈餘 利潤,現行超額盈餘風險

分配機制之接受度不高。 全 數 投 資 人 承 擔 顯 不 合

(二)權益轉換原則檢討建議 理。C1/D1 土地開發案為

本案於招商前置作業評估期間, 收益性產品,若投資人分

仲量聯行針對國內主要保險業者、 回產品無出售,則超額盈

全國性不動產開發商及海外開發商 餘如何認定?逕採估價認

等約 30 家潛在投資人進行訪談,彙 定顯不合理。