Page 186 - 捷運技術 第58期

P. 186

176

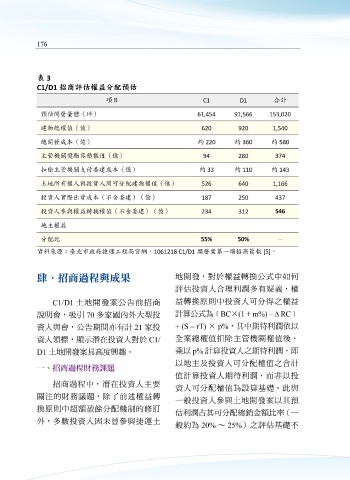

表 3

C1/D1 招商評估權益分配預估

項目 C1 D1 合計

預估開發量體(坪) 61,454 91,566 153,020

建物總權值(億) 620 920 1,540

總開發成本(億) 約 220 約 360 約 580

主管機關獎勵容積權值(億) 94 280 374

扣除主管機關支付委建成本(億) 約 33 約 110 約 143

土地所有權人與投資人間可分配建物權值(億) 526 640 1,166

投資人實際出資成本(不含委建)(億) 187 250 437

投資人參與權益轉換權值(不含委建)(億) 234 312 546

地主權益

分配比 55% 50% -

資料來源:臺北市政府捷運工程局官網,1061218 C1/D1 開發案第一場招商簡報 [5]。

肆、招商過程與成果 地開發,對於權益轉換公式中如何

評估投資人合理利潤多有疑義,權

C1/D1 土地開發案公告前招商 益轉換原則中投資人可分得之權益

說明會,吸引 70 多家國內外大型投 計算公式為﹝BC×(1 + m%) – ∆ RC﹞

資人與會,公告期間亦有計 21 家投 + (S – rT) × p%,其中期待利潤依以

資人領標,顯示潛在投資人對於 C1/ 全案總權值扣除主管機關權值後,

D1 土地開發案具高度興趣。 乘以 p% 計算投資人之期待利潤,即

以地主及投資人可分配權值之合計

一、招商過程財務課題

值計算投資人期待利潤,而非以投

招商過程中,潛在投資人主要

資人可分配權值為設算基礎。此與

關注的財務議題,除了前述權益轉

一般投資人參與土地開發案以其預

換原則中超額盈餘分配機制的修訂

估利潤占其可分配總銷金額比率(一

外,多數投資人因未曾參與捷運土

般約為 20% ∼ 25%)之評估基礎不