Page 195 - 捷運技術 第46期

P. 195

捷運技術半年刊 第46期 189

四、TIF於國內之運用

國外TIF多應用在都市更新地區,但由於國內都市更新已建立受益負擔制度,而較無資

金缺乏之急迫性,相較之下,都市捷運建設之興建與TOD規劃之執行,受限於資金缺乏而

難以推動,似可引用TIF制度協助財源籌措

【蘇偉強、賴宗裕,2011:4】。進一步將

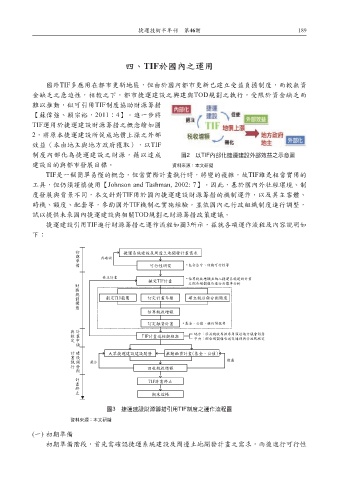

TIF運用於捷運建設財源籌措之概念繪如圖

2,將原本捷運建設所促成地價上漲之外部

效益(本由地主與地方政府獲取),以TIF

制度內部化為捷運建設之財源,藉以達成 圖2 以TIF內部化捷運建設外部效益之示意圖

建設目的與都市發展目標。 資料來源:本文研擬

TIF是一個簡單易懂的概念,但當實際計畫執行時,將變的複雜,故TIF雖是相當實用的

工具,但仍須謹慎使用【Johnson and Tashman, 2002: 7】。因此,基於國內外社經環境、制

度發展與背景不同,本文針對TIF用於國內捷運建設財源籌措的機制運作,以及其主客體、

時機、額度、配套等,參酌國外TIF機制之實施經驗,並依國內之行政組織制度進行調整,

試以提供未來國內捷運建設與相關TOD規劃之財源籌措政策建議。

捷運建設引用TIF進行財源籌措之運作流程如圖3所示,茲就各項運作流程及內容說明如

下:

捷運系統建設及周邊土地開發計畫需求

再確認

可行性研究 • 包含法令、財務可行性等

修正計畫 • 估算稅收增額並納入捷運系統建設計畫

擬定TIF計畫

之綜合規劃報告進行自償率分析

劃定TID範圍 訂定計畫年期 確立稅目與分配額度

估算稅收增額

訂定融資計畫 • 基金、公債、銀行貸款等

地方:涉及稅收專款專用須送地方議會同意

TIF計畫送核與核准

中央:綜合規劃報告送交通部與行政院核定

大眾捷運建設建設開發 推動融資計畫(基金、公債)

償還

挹注

回收稅收增額

TIF計畫終止

期末結帳

圖3 捷運建設財源籌措引用TIF制度之運作流程圖

資料來源:本文研擬

(一) 初期準備

初期準備階段,首先需確認捷運系統建設及周邊土地開發計畫之需求,而後進行可行性