Page 194 - 捷運技術 第46期

P. 194

188 賴宗裕、蘇偉強 捷運建設財源籌措引用TIF(Tax Increment Financing)制度之探討

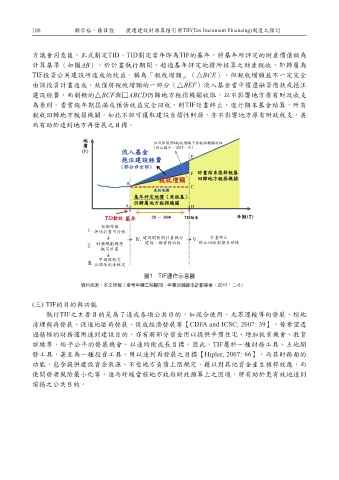

方議會同意後,正式劃定TID。TID劃定當年即為TIF的基年,將基年所評定的財產價值做為

計算基準(如圖AB)。於計畫執行期間,超過基年評定地價所核算之財產稅收,即歸屬為

TIF投資公共建設所造成的收益,稱為「稅收增額」(△BCE)。但稅收增額並不一定完全

由該投資計畫造成,故僅將稅收增額的一部分(△BEF)流入基金當中償還融資借款或挹注

建設經費,而剩餘的△BCF與□ABCD仍歸地方稅捐機關收取,以不影響地方原有財政收支

為原則。當實施年期屆滿或預估收益完全回收,則TIF計畫終止,進行期末基金結算,所有

稅收回歸地方稅捐機關。如此不但可獲取建設自償性財源,亦不影響地方原有財政收支,甚

而有助於達到地方再發展之目標。

加州保留20%稅收增額予原稅捐機關收取

(西山健介,2004:15)

(P) 流入基金

挹注建設經費 E

(部分非全部)

F 計畫結束後新稅基

稅收增額 回歸地方稅捐機關

B C

凍結地價

基年評定地價(原稅基)

仍歸屬地方稅捐機關

A D

TID劃設 基年 20 - 30年 TIF結束 年期(T)

初期準備

Ⅰ. 評估計畫可行性

Ⅳ. 建設開發與計畫執行 Ⅴ. 計畫終止

Ⅱ. 財務規劃構想 建設、融資與回收 停止回收與期末結帳

擬定計畫

申請與核定

Ⅲ. 公開及依法核定

圖1 TIF運作示意圖

資料來源: 本文研擬(參考中興工程顧問、中華民國都市計劃學會,2011:二-6)

(三) TIF的目的與功能

執行TIF之主要目的是為了達成各項公共目的,如混合使用、大眾運輸導向發展、棕地

清理與再發展、促進地區再發展、促成經濟發展等【CDFA and ICSC, 2007: 39】,係希望透

過積極的財務運用達到建設目的,亦有將部分資金用以提供平價住宅、增加就業機會、教育

訓練等,給予公平的發展機會,以達均衡成長目標。因此,TIF屬於一種財務工具、土地開

發工具,甚至為一種投資工具,用以達到再發展之目標【Hipler, 2007: 66】,而其財務面的

功能,包含提供建設資金來源、不受地方負債上限規定,藉以對其他資金產生槓桿效應,而

使開發者風險最小化等,進而紓緩當前地方政府財政預算上之困境,將有助於更有效地達到

前揭之公共目的。