Page 171 - 捷運工程叢書 精進版 - 1 捷運路網規劃實務

P. 171

第六章 捷運路線評估

一、財務淨現值(Financial Net Present Value, FNPV)

將計畫評估年期之現金淨流量,以適當之折現率折現後加總之數值。如淨現值大於 0,

即表原該投資計畫具投資價值。由於淨現值考量了貨幣之時間價值及整體投資計畫評估期間

之全部效益與成本之和。

二、財務內生報酬率(Financial Internal Rate of Return, FIRR)

係指評估期間現金流量淨現值等於 0 時之折現率,當內生報酬率大於可接受之合理報酬

率時,即表示此計畫具投資價值。

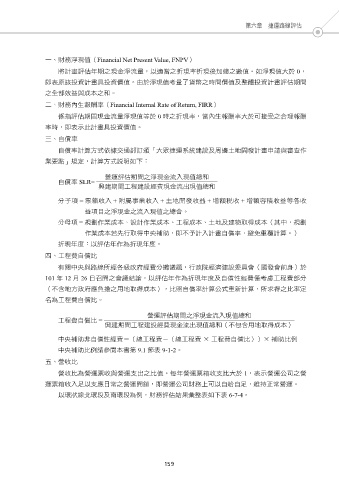

三、自償率

自償率計算方式依據交通部訂頒「大眾捷運系統建設及周邊土地開發計畫申請與審查作

業要點」規定,計算方式說明如下:

營運評估期間之淨現金流入現值總和

自償率 SLR=

興建期間工程建設經費現金流出現值總和

分子項 = 票箱收入 + 附屬事業收入 + 土地開發收益 + 增額稅收 + 增額容積收益等各收

益項目之淨現金之流入現值之總合。

分母項 = 規劃作業成本、設計作業成本、工程成本、土地及建物取得成本(其中,規劃

作業成本若先行取得中央補助,即不予計入計畫自償率,避免重覆計算。)

折現年度:以評估年作為折現年度。

四、工程費自償比

有關中央與路線所經各級政府經費分攤議題,行政院經濟建設委員會(國發會前身)於

101 年 12 月 26 日召開之會議結論,以評估年作為折現年度及自償性經費僅考慮工程費部分

(不含地方政府應負擔之用地取得成本),比照自償率計算公式重新計算,所求得之比率定

名為工程費自償比。

營運評估期間之淨現金流入現值總和

工程費自償比 =

興建期間工程建設經費現金流出現值總和(不包含用地取得成本)

中央補助非自償性經費=(總工程費-(總工程費 × 工程費自償比))× 補助比例

中央補助比例請參閱本書第 9.1 節表 9-1-2。

五、營收比

營收比為營運票收與營運支出之比值。每年營運票箱收支比大於 1,表示營運公司之營

運票箱收入足以支應日常之營運開銷,即營運公司財務上可以自給自足,維持正常營運。

以環狀線北環段及南環段為例,財務評估結果彙整表如下表 6-7-4。

159