Page 172 - 捷運工程叢書 精進版 - 1 捷運路網規劃實務

P. 172

臺北市政府捷運工程局

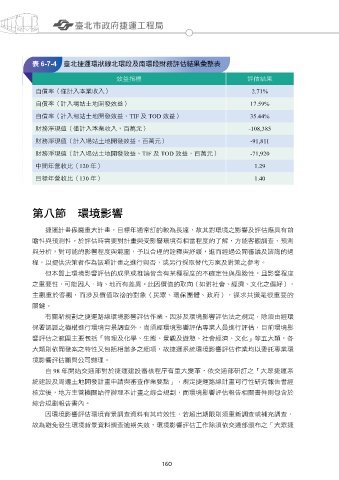

表 6-7-4 臺北捷運環狀線北環段及南環段財務評估結果彙整表

效益指標 評估結果

自償率(僅計入本業收入) 2.71%

自償率(計入場站土地開發效益) 17.59%

自償率(計入場站土地開發效益、TIF 及 TOD 效益) 35.44%

財務淨現值(僅計入本業收入,百萬元) -108,385

財務淨現值(計入場站土地開發效益,百萬元) -91,811

財務淨現值(計入場站土地開發效益、TIF 及 TOD 效益,百萬元) -71,920

中間年營收比(120 年) 1.29

目標年營收比(130 年) 1.40

第八節 環境影響

捷運計畫係屬重大計畫,目標年通常訂的較為長遠,故其對環境之影響及評估應具有前

瞻性與預測性。於評估時需要對計畫與受影響環境有相當程度的了解,方能客觀調查、預測

與分析,對可能的影響程度與範圍,予以合理的詮釋與紓緩,進而經過公開審議及諮詢的過

程,以提供決策者作為該項計畫之進行與否,或另行採取替代方案及對策之參考。

但本質上環境影響評估的成果或推論皆含有某種程度的不確定性與風險性,且影響程度

之重要性,可能因人、時、地而有差異。此因價值的取向(如對社會、經濟、文化之偏好),

主觀重於客觀,而涉及價值取捨的對象(民眾、環保團體、政府),謀求共識是很重要的

關鍵。

有關新規劃之捷運路線環境影響評估作業,因涉及環境影響評估法之規定,除須由經環

保署認證之機構進行環境背景調查外,尚須經環境影響評估專業人員進行評估,目前環境影

響評估之範圍主要包括「物理及化學、生態、景觀及遊憩、社會經濟、文化」等五大類,各

大類則依開發案之特性又包括相當多之細項,故捷運系統環境影響評估作業均以委託專業環

境影響評估顧問公司辦理。

自 98 年開始交通部對於捷運建設審核程序有重大變革,依交通部研訂之「大眾捷運系

統建設及周邊土地開發計畫申請與審查作業要點」,規定捷運路線計畫可行性研究報告書經

核定後,地方主管機關始得辦理本計畫之綜合規劃,而環境影響評估報告相關書件則包含於

綜合規劃報告書內。

因環境影響評估環境背景調查資料有其時效性,若超出期限則須重新調查或補充調查,

故為避免發生環境背景資料調查逾期失效,環境影響評估工作除須依交通部頒布之「大眾捷

160 161