Page 154 - 捷運技術 第46期

P. 154

148 顏志偉、簡文彥、賴宗裕、陳芊灼、蘇偉強、黃千倚 臺北都會區大眾捷運系統周邊土地整體開發計畫之探討

(三) 挹注捷運建設財源方式

大眾捷運系統除了提供高品質、高運量的運輸服務,車站周邊地區由於受惠於便捷的運

輸服務,地價上漲效益更是不動產開發考量的重點。地方政府可藉由車站站區開發、車站周

邊土地開發、都市更新開發、調整使用分區及增加容積率等方式,將車站及其周邊的土地轉

變為更高價值的土地利用,其土地開發效益與伴隨而來之相關稅收增額,即可挹注捷運建

設。因此,除了以票箱收入、附屬事業收入及聯合開發收入作為捷運建設自償率之計算項

目,依據LG04及LG07車站周邊之都市發展現況與土地產權,分析車站周邊土地開發策略,

並配合相關稅收與政府基金之規範,即可納入土地開發效益及稅收增額效益。相關挹注捷運

建設財源方式如下:

1. 土地開發:土地開發策略多元,包括浮動分區、容積移轉、開發許可、區段徵收、市

地重劃、公共設施多目標使用等。考量效益可評估性與財源挹注可行性,採用調整使

用分區、放寬容積、都市更新三種開發策略,評估土地開發效益(表1)。

2. 都市設計:在車站及沿線配置高密度、高強度、多元混合的土地使用,引導都市空間

結構發展,並透過改善步行環境,可提升搭乘捷運旅次,增加大眾運輸使用率,間接

增加票箱收入及附屬事業收入。

3. 稅收增額:依據財政部「租稅增額財源機制作業流程及分工」,分析運用TIF作為財

政制度之新思考,創設增值回饋機制,將公共建設之外部效益予以內部化為捷運建設

經費來源。

4. 基金運用:針對現行基金規定作為捷運建設財源進行研議。

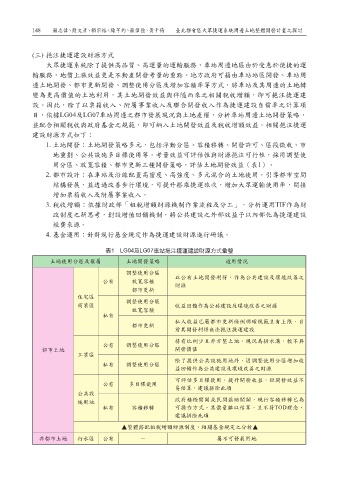

表1 LG04及LG07車站挹注捷運建設財源方式彙整

土地使用分區及權屬 土地開發策略 適用情況

調整使用分區

以公有土地開發利得,作為公共建設及環境改善之

公有 放寬容積

財源

都市更新

住宅區

調整使用分區

商業區 收益回饋作為公共建設及環境改善之財源

放寬容積

私有

私人收益已屬都市更新條例明確規範且有上限,目

都市更新

前其開發利得無法挹注捷運建設

持有比例少且非方整土地,現況為排水溝,較不具

公有 調整使用分區

都市土地 開發價值

工業區

除了提供公共設施用地外,因調整使用分區增加收

私有 調整使用分區

益回饋作為公共建設及環境改善之財源

可評估多目標使用,提升開發收益,但開發效益不

公有 多目標使用

易估算,建議排除此項

公共設

施用地 政府積極開闢或民間協助開闢,現行容積移轉已為

私有 容積移轉 可操作方式。其價量難以估算,且不符TOD理念,

建議排除此項

▲整體搭配租稅增額財源制度、相關基金規定之分析▲

非都市土地 行水區 公有 - 屬不可發展用地