Page 34 - 捷運技術 第60期

P. 34

24

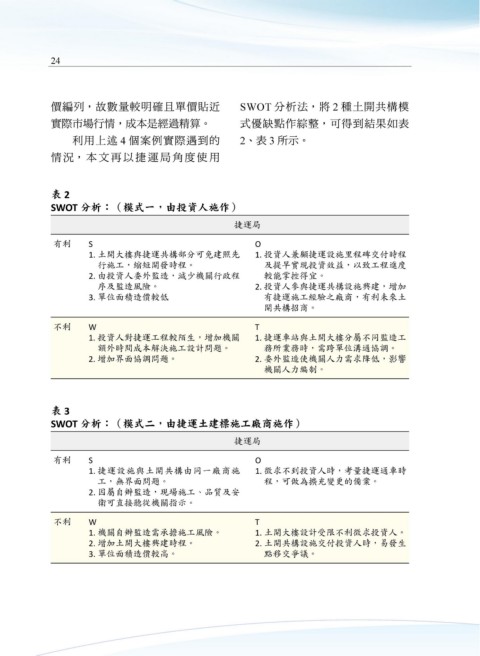

價編列,故數量較明確且單價貼近 SWOT 分析法,將 2 種土開共構模

實際市場行情,成本是經過精算。 式優缺點作綜整,可得到結果如表

利用上述 4 個案例實際遇到的 2、表 3 所示。

情 況, 本 文 再 以 捷 運 局 角 度 使 用

表 2

SWOT 分析:(模式一,由投資人施作)

捷運局

有利 S O

1. 土開大樓與捷運共構部分可免建照先 1. 投資人兼顧捷運設施里程碑交付時程

行施工,縮短開發時程。 及提早實現投資效益,以致工程進度

2. 由投資人委外監造,減少機關行政程 較能掌控得宜。

序及監造風險。 2. 投資人參與捷運共構設施興建,增加

3. 單位面積造價較低 有捷運施工經驗之廠商,有利未來土

開共構招商。

不利 W T

1. 投資人對捷運工程較陌生,增加機關 1. 捷運車站與土開大樓分屬不同監造工

額外時間成本解決施工設計問題。 務所業務時,需跨單位溝通協調。

2. 增加界面協調問題。 2. 委外監造使機關人力需求降低,影響

機關人力編制。

表 3

SWOT 分析:(模式二,由捷運土建標施工廠商施作)

捷運局

有利 S O

1. 捷運設施與土開共構由同一廠商施 1. 徵求不到投資人時,考量捷運通車時

工,無界面問題。 程,可做為擴充變更的備案。

2. 因屬自辦監造,現場施工、品質及安

衛可直接聽從機關指示。

不利 W T

1. 機關自辦監造需承擔施工風險。 1. 土開大樓設計受限不利徵求投資人。

2. 增加土開大樓興建時程。 2. 土開共構設施交付投資人時,易發生

3. 單位面積造價較高。 點移交爭議。