Page 150 - 捷運工程叢書 精進版 - 15 捷運工程施工管理實務

P. 150

臺北市政府捷運工程局

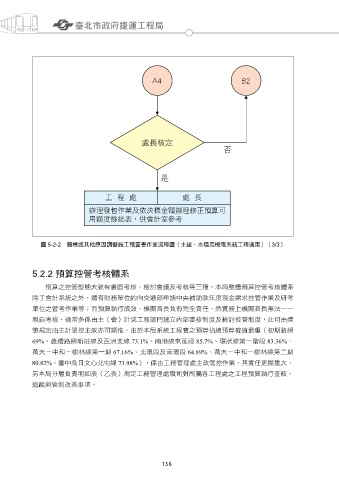

A4 B2

處長核定

否

是

工 程 處 處 長

辦理發包作業及依決標金額辦理修正預算可

用額度餘絀表,供會計室參考

圖 5-2-2 廢標或其他原因調整施工預算書作業流程圖(土建、水環及機電系統工程適用)(3/3)

5.2.2 預算控管考核體系

預算之控管型態大致有書面考核、檢討會議及考核等三種,本局整體預算控管考核體系

除了會計系統之外,還有財務單位的向交通部申請中央補助款年度現金需求控管作業及研考

單位之管考作業等;而預算執行成效,機關首長負有完全責任,然實務上機關首長無法一一

親自考核,通常多係由主(會)計或工務部門建立內部審核制度及檢討控管制度,此可由獎

懲規定由主計單位主政亦可類推,由於本局系統工程費之預算佔總預算權值最重(初期路網

69%、後續路網新莊線及蘆洲支線 73.1%、南港線東延段 85.7%、環狀線第一階段 83.36%、

萬大-中和-樹林線第一期 67.16%、北環段及南環段 64.89%、萬大-中和-樹林線第二期

80.82%、臺中烏日文心北屯線 73.98%),係由工務管理處主政管控作業,其責任更顯重大,

另本局分層負責明細表(乙表)規定工務管理處職司對所屬各工程處之工程預算執行查核、

追蹤與管制改善事項。

136 137